El informe del Tribunal de Cuentas recoge los 18 millones de euros perdidos con ECOMASA

El Tribunal de Cuentas ha aprobado el Informe Anual de Fiscalización de Cantabria para el ejercicio de 2016, aunque señala que la estructura de la Cuenta General de la Comunidad Autónoma del ejercicio 2016 no responde a lo dispuesto en el artículo 123 de la Ley de Finanzas de Cantabria, ya que no presenta las subcuentas que la debían conformar; ni de forma agregada, ni consolidada. Además, cuatro organismos autónomos (entre ellos, el Servicio Cántabro de Salud) siguen sin elaborar cuentas específicas, integrándose en las de la Administración General.

Además, Cantabria no contaba con un procedimiento, debidamente aprobado, para el análisis y tratamiento de los riesgos a los que están expuestos los sistemas de información, al igual que para la gestión de incidentes de seguridad, pese a lo dispuesto en el art. 24 del RD 3/2010, de 8 de enero. A 31 de diciembre de 2017, no se había llevado a cabo la auditoría de la seguridad sobre el conjunto de los sistemas de información a la que se refiere el artículo 34 del Real Decreto citado.

En el ejercicio fiscalizado no existía un sistema automatizado de vinculación entre la contabilidad y el sistema de gestión patrimonial, cuyo desarrollo e integración acumulaba un considerable retraso. Asimismo, las debilidades detectadas en el Inventario siguen afectando a este documento a la hora de ser reflejo de la realidad patrimonial de la Comunidad.

No fueron imputados al presupuesto de 2016 gastos realizados durante ese ejercicio, por importe de 156 millones de euros; sin embargo, sí fueron aplicados 86 millones de euros por gastos que habían sido realizados en ejercicios anteriores. Esta práctica no respeta el principio de temporalidad recogido en el art. 46 de la Ley de Finanzas de Cantabria, si bien está amparada en las salvedades establecidas a dicho principio en el artículo 33 de la citada Ley.

Se han detectado discrepancias en la información de la Cuenta General sobre los fondos líquidos, así como la no inclusión del saldo de las cuentas restringidas de recaudación.. Estas circunstancias, junto con la incorrecta imputación temporal de las obligaciones reconocidas, afectan a la exactitud de la cifra del remanente de tesorería.

Cantabria no cumplió el objetivo de estabilidad presupuestaria del ejercicio 2016 (establecido en un déficit del 0,7% de su Producto Interior Bruto), al alcanzar un déficit de 1,49%. Por otra parte, la deuda de la Comunidad al cierre de 2016, se situó dentro del objetivo fijado, ascendiendo a 2.890 millones de euros.

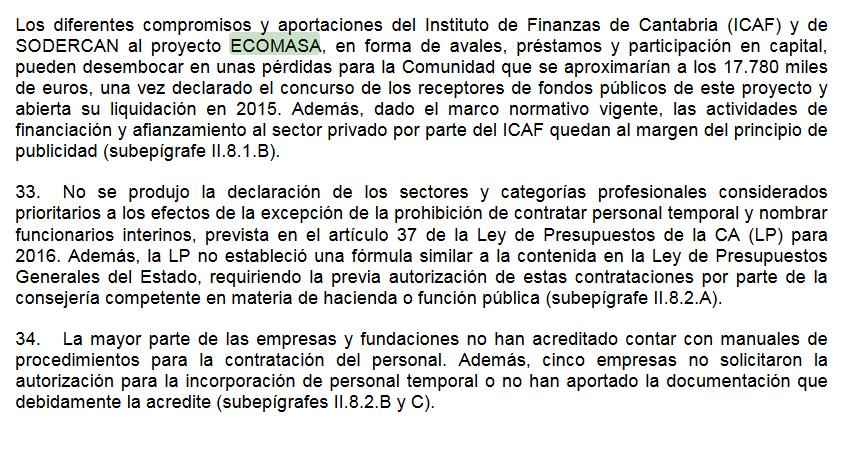

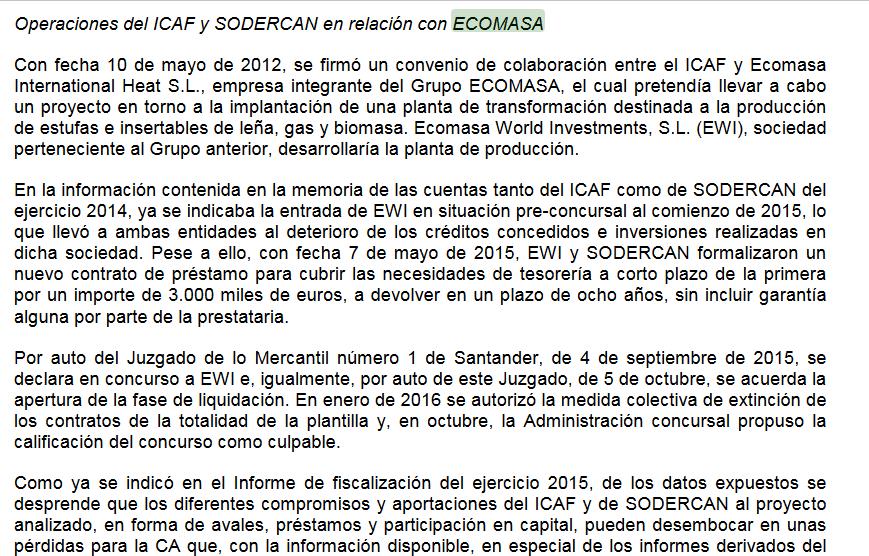

Los diferentes compromisos y aportaciones del Instituto de Finanzas de Cantabria (ICAF) y de la Sociedad para el Desarrollo Regional de Cantabria, S.A. (SODERCAN) al proyecto ECOMASA, pueden desembocar en unas pérdidas para la Comunidad que se aproximarían a los 18 millones de euros, una vez declarado el concurso de los receptores de fondos públicos de este proyecto y abierta su liquidación en 2015.

En materia de personal, la fiscalización ha observado que no se produjo la declaración de los sectores y categorías profesionales considerados prioritarios a los efectos de la excepción de la prohibición de contratar personal temporal y nombrar funcionarios interinos, prevista en la Ley de Presupuestos de la Comunidad para 2016. Además, esta Ley no estableció una fórmula similar a la contenida en la LPGE, requiriendo la previa autorización de estas contrataciones por parte de la consejería competente en materia de hacienda o función pública.

En cuanto al pago a proveedores, cuyo periodo medio es de 30 días -determinado en el RD 635/2014, de 25 de julio- esta Comunidad superó todos los meses de 2016 este periodo, lo que afecta negativamente al principio de sostenibilidad financiera.

El personal interino del Servicio Cántabro de Salud representaba el 31% de los puestos ocupados de plantilla y el número de nombramientos eventuales en los que, a 31 de diciembre de 2016, se hacía necesario el estudio de la creación de una plaza estructural en la plantilla, ascendía a 79.

Por otra parte, no se han documentado actuaciones de las amparadas por el RD-Legislativo 1/2015, de 24 de julio, por el que se aprueba el texto refundido de la Ley de garantías y uso racional de los medicamentos y productos sanitarios, dirigidas a la detección de indicios racionales de consumo abusivo de medicamentos y de la utilización de recetas por encima de los límites establecidos como usuales.

En materia de gestión medioambiental cabe señalar que la Comunidad Autónoma no contaba con determinados registros previstos en la Ley 43/2003, de 21 de noviembre, de Montes, ni tampoco había procedido al desarrollo de las acciones recogidas en la misma. Por otro lado, en lo referente a la evaluación del impacto ambiental, se aprecian debilidades en la coordinación de los procedimientos de control habilitados por los órganos sustantivos (de la Comunidad y de las Administraciones locales) y el medioambiental.

En el informe del Tribunal de Cuentas también se recoge que la Consejería de Educación no contaba con un plan de control propio (al margen del control financiero de la Intervención General), ni con un manual aprobado para sistematizar sus actuaciones verificadoras sobre los centros docentes. Asimismo, la Comunidad Autónoma no había aprobado formalmente ningún plan de acción derivado de las distintas evaluaciones nacionales e internacionales al alumnado.

Finalmente, en el Informe se reiteran la mayor parte de las recomendaciones incluidas en fiscalizaciones anteriores, dado que no se ha apreciado la existencia de medidas para su efectiva implantación.

- Cantabria ofrece recursos humanos y materiales para colaborar en los incendios de Madrid y Ávila - 25 de julio de 2026

- Santander activa la situación 2 del PEMUSAN para coordinar el operativo preventivo con motivo del eclipse - 24 de julio de 2026

- CORREOS emite un sello dedicado a la escritora cántabra Consuelo Berges - 23 de julio de 2026